اقتصاديات الطائرات الورقية 2: علاج العرض لا المرض

تابعت ما يجري تداوله حول وقف استخدام البطاقات مسبقة الدفع في التعاملات الدولية سواء للسحب النقدي أو الشراء "أون لاين" بأي عملة غير الجنيه المصري، وهو استمرار لتحجيم المنصرف الدولاري من البطاقات البنكية والذي بدأ في أواخر العام الماضي.

وفي الحقيقة، إن هذا التوجه يستدعي لفهم أسبابه، دراسة الحجم الفعلي لهذه البطاقات وتأثيرها على المعروض الدولاري.

وبداية، فإن بند البطاقات مسبقة الدفع بالعملة الأجنبية، يظهر في ميزان المدفوعات تحت مسمى السفر "travel"، ويضم كل المنصرف الدولاري خارج مصر من خلال تعاملات المصريين خلال السفر أو المقيمين في الخارج.

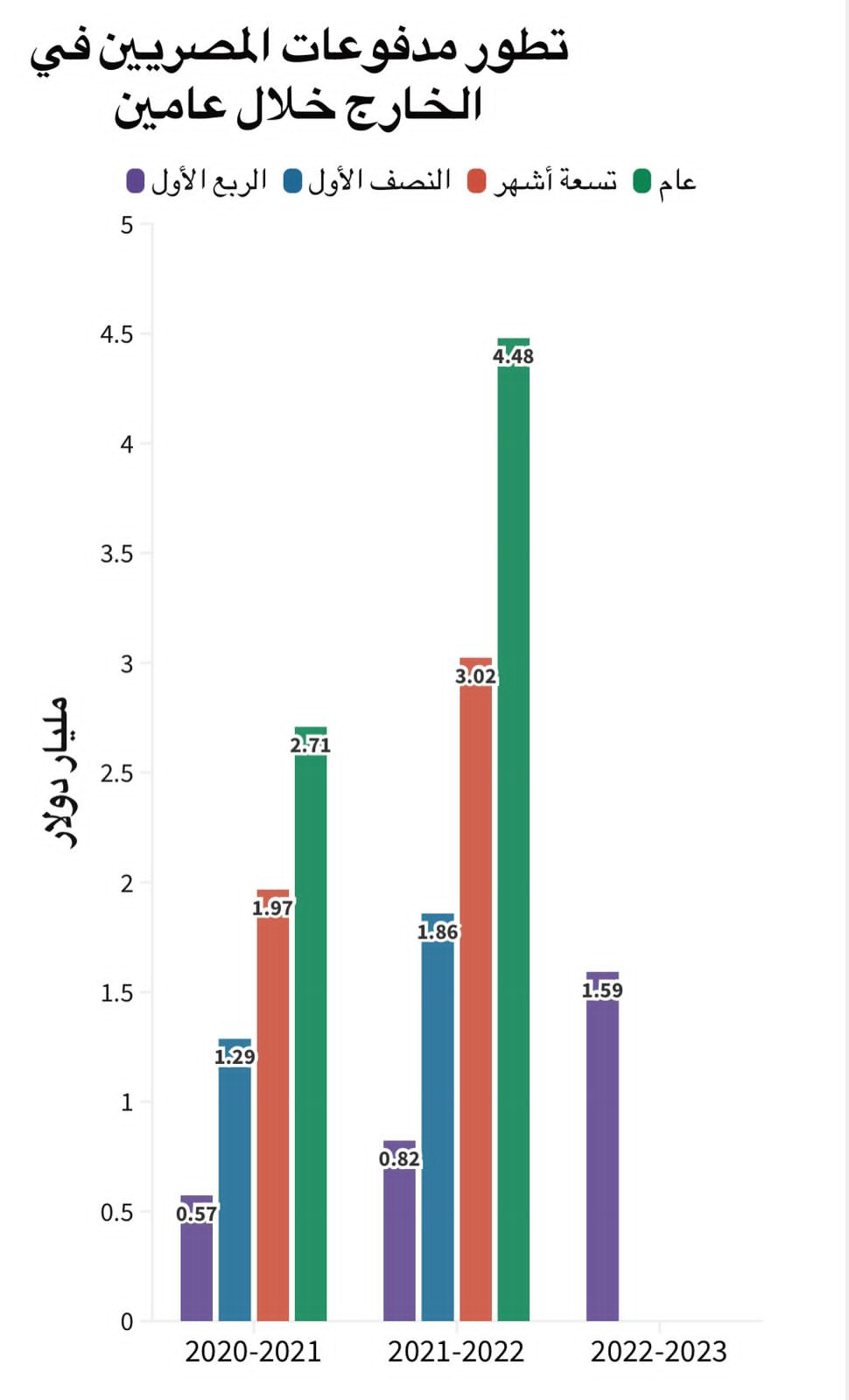

وفي الرسم البياني المرفق، فإن كل عمود يمثل المنصرف تراكميا خلال كل ربع عام في آخر عامين ماليين، وهو ما يستند إليه البنك المركزي في إبداء ملاحظات بشأن وجود ارتفاع كبير في الاستخدام الخاص ببند السفر.

ويتضح من الرسم البياني أنه منذ بداية الربع الثالث من العام المالي 21- 22 (يناير - مارس 22)، فإن الاستخدام تقريبا تضاعف، وأيضا في الربع الأول من العام المالي 22- 23 (يوليو - سبتمبر 22) تضاعف مرة أخرى، وذلك بالمقارنة بحجمه خلال العامين السابقين، مما دفع البنك المركزي لتحجيم حدود السحب.

بالطبع مع انحسار تأثير جائحة كورونا على السفر مع الربع التاني من 21- 22، بدأ هذا البند في الرجوع لمعدلاته بزيادة مضطردة، بدفع من فتح السفر وحلول موسم الحج.

وهنا يأتي السؤال: هل هناك سوء استخدام للبطاقات مسبقة الدفع تؤثر بالسلب على السياسة النقدية؟ والإجابة بالقطع نعم هناك سوء استخدام وتأثير سلبي لذلك على المعروض الدولاري، أما الجزم بأن الصرف كله "مضاربة" أو إساءة استخدام فهذا نوعا من التعميم الشديد غير الواقعي أو المنطقي.

والسؤال الأكثر أهمية مما سبق، ما هو حجم هذا البند تحديدا على ميزان المدفوعات ككل؟ والإجابة على ذلك تستوجب استعراض توقعات أرقام ميزان المدفوعات ككل للسنة المالية الحالية من بيانات النصف الأول المتاحة من البنك المركزي.

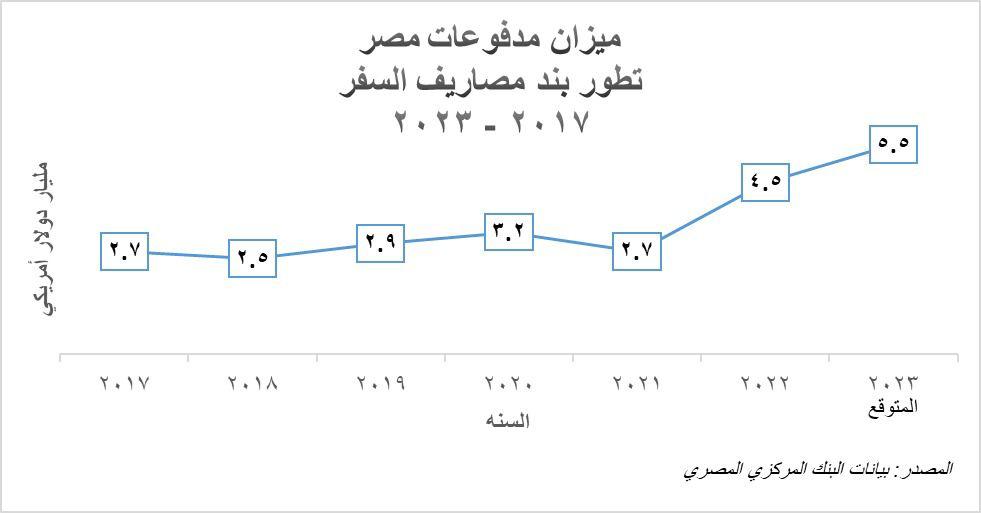

وكما توضح الصورة والتي تمثل بيانا مبسطا مبنيا على أرقام معلنة مع بعض التوقعات الشخصية، فإن بند الـ travel يمثل نقطة في بحر "حوالي 4.5%"، بما يسهل السيطرة عليه من البنوك على عكس الاستيراد 77%، الذي مع أي محاولة للضغط عليه يخلق مباشرة عملية تراكم "backlog" يليها تضخم سعري في السوق كما شهدنا خلال الفترة الماضية مع أزمة الاعتمادات المستندية.

وتلخيصا للمشهد، يمكنا من خلال متابعة الأداء استخلاص أن بند انفاق الـ travel منذ 2016 إلى 2020، لم يشهد تحركا عنيفا ولكن لم يعد ممكنا أن يظل هذا البند دون محاولة لضبطه وحوكمته لأن موقفنا الدولاري في الحقيقة لا يحتمل.

وفي الحقيقة فإن إشكالية السياسة النقدية هي معاناتها من نفس ما تعانيه السياسة المالية بالضبط، فكما أشرنا سابقا، فإن وزير المالية يحاول تعظيم الإيراد الضريبي لأنه غير قادر على ضغط المصاريف، ومثله البنك المركزي يحاول تقليل الدولار الخارج لأنه لا يملك تعظيم الدولار الداخل من روافده الأساسية (التصدير والسياحة والاستثمار الأجنبي).

وحيث إن الاقتصاد المصري اقتصاد تمويلي بجدارة، أصبحت السياسات المالية والنقدية المتبعة هي سياسات رد الفعل لأن وضعنا كما ذكرنا أشبه بالطائرة الورقية.. أي تحرك فيها مبنى على تغير في محيطها دون أن يكون لما يحدث في داخلها أي دور.

فالمحرك الاقتصادي الأساسي من قطاع خاص وتصدير واستثمار غير قادر على مواكبة وتيرة الإنفاق المتزايد، مما يدفع القائمين على السياسة المالية والنقدية إلى آليات لضمان استمرار الوضع دون التحرك لحل المشكلة أو كما نقول علاجات مؤقتة لمشكلة مزمنة، وهذا الأمر قد يواجه العرض فقط أما المرض ذاته فلا يقربه، بل على العكس يعظمه.